Giro Bancario

El giro bancario es un cheque expedido por un banco a cargo de otro banco, que se liquida cuando se compra. Esto ha originado que al giro bancario se le considere como “un cheque perfeccionado”, ya que al haber sido liquidado por el ordenante en el momento de su compra, elimina la posibilidad de que no sea pagado al beneficiario por falta de fondos.

Otras de las ventajas del giro bancario son las siguientes:

• Se compra en cualquier banco, pues no se requiere ser cuentahabiente.

• Se pueden emitir casi en cualquier divisa.

• Son nominativos, ya que no se expiden giros al portador.

• No pueden ser cobrados por terceros, puesto que los bancos sólo los reciben para abono en cuenta.

Con el fin de simplificar el trámite de cobro, es necesario que, previamente, el exportador o beneficiario precise al importador u ordenante la plaza y, de ser posible, el banco a cuyo cargo desea el giro.

Es una práctica común que los exportadores que aceptan esta forma de pago embarquen las mercancías antes de recibir el original del giro, lo cual no es aconsejable. Deberán esperarse a recibir el documento original y presentarlo para su cobro.

Orden de Pago

El uso del cheque o del giro bancario implica que el comprador debe de enviarlos físicamente al vendedor por correo o por mensajería con el consecuente riesgo de robo o extravío. Este inconveniente se elimina con la orden de pago, en virtud de que es una operación que se establece directamente entre un banco local y un banco foráneo con el que el primero mantiene relaciones de corresponsalía, para que se deposite cierta cantidad de recursos en la cuenta del vendedor por orden del comprador.

Las partes que intervienen en este tipo de operaciones son:

•ORDENANTE: La persona que compra la orden de pago.

• BANCO ORDENANTE: El que vende la orden de pago y recibe en sus ventanillas el importe de la orden de pago.

•BANCO PAGADOR: El que acepta efectuar el pago mediante el depósito a uno de sus cuentahabientes.

•BENEFICIARIO: La persona que recibirá en su cuenta el importe.

El ordenante inicia los trámites en un banco de su localidad llenando un formato en el que anota:

•La cantidad y la divisa de la orden de pago.

•Los datos completos del banco pagador.

•El número de la cuenta en la que deberán abonar los fondos.

•El nombre y el domicilio completos del beneficiario.

Con esa información, el banco ordenante transmitirá al banco pagador el mensaje respectivo para que se abonen los fondos en la cuenta del beneficiario.

Al igual que en el caso del giro bancario, lo más aconsejable es que el exportador no embarque la mercancía hasta que no verifique que los fondos respectivos estén acreditados en su cuenta.

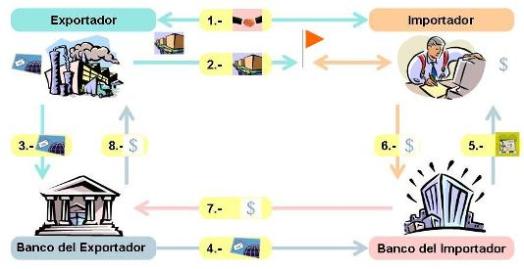

Cobranza Bancaria Internacional

Para el manejo de este mecanismo los bancos se rigen por las “Reglas Uniformes para Cobranzas “conocidas como URC-522 publicadas por la Cámara de Comercio Internacional, que es una organización no gubernamental al servicio del comercio mundial, en la que participan más de 130 países.

La cobranza es un servicio bancario de manejo de documentos sobre la base de instrucciones recibidas para la aceptación y/o el pago de un adeudo y la entrega de documentos (Art. 2 de las URC-522).

La cobranza bancaria se divide en:

•Cobranza simple, si se manejan exclusivamente documentos financieros: cheques, giros bancarios, pagarés o letras de cambio, que como se recordará son representativos del pago de las mercancías.

•Cobranza documentaria, que es la más usual y en la que se acompañan, además de los documentos financieros, los documentos comerciales: factura, documento de transporte, etc., que, según se mencionó, son indispensables para tomar posesión de la mercancía.

•Las partes que intervienen básicamente en la cobranza bancaria (Art. 3 de las URC-522) son:

•Cedente o beneficiario: vendedor (exportador) que encomienda el trámite de cobranza.

•Banco cedente: el que recibe la solicitud de iniciar la cobranza.

•Banco presentador: el que presentará los documentos al girado.

•Girado u obligado: comprador (importador) al que se le cobrarán los documentos.

El cedente o exportador debe acudir a un banco de su localidad a solicitar el servicio de cobranza, para lo cual deberá llenar el formato pre impreso de instrucciones, denominado Carta remesa, anexando los originales de los documentos requeridos.

De los documentos financieros o títulos de crédito mencionados, el más utilizado es la letra de cambio, pero se sugiere que antes de aceptar esta forma de pago, se solicite la asesoría de especialistas sobre las leyes respectivas de los países con los que se realicen este tipo de operaciones internacionales. En México dichos documentos están regulados por la Ley General de Títulos y Operaciones de Crédito.

POR: JOAQUÍN PÉREZ LANDGRAVE.

(NIAN8)